文字数:約3300文字

ビール大手4社の中でもっとも新商品を多く発表しているサッポロ。

酒類以外にも食品飲料のポッカは誰もが知る名前だろう。

そんなサッポロの売上やその内訳、株価などの数値をグラフに可視化することで、

一目で深く理解することができる。

お酒を中心にデータを見てみよう。

データはサッポロが公開しているものを使用した。

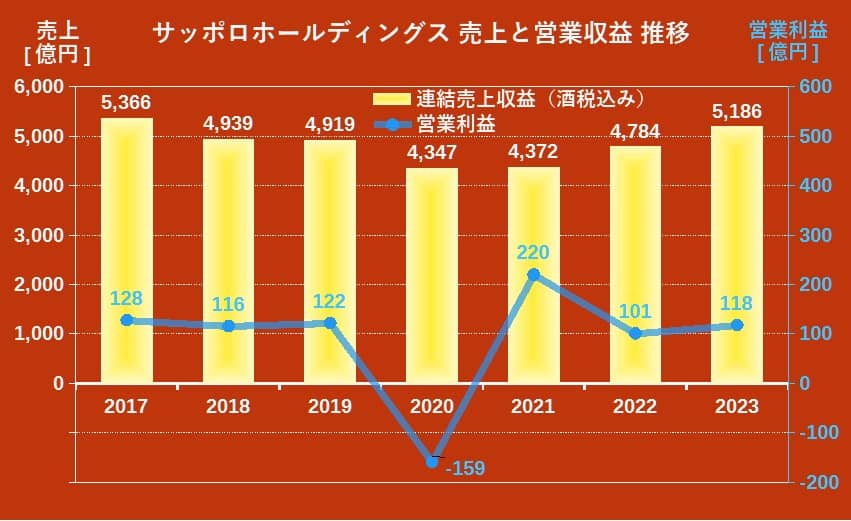

●サッポロホールディングス売上と利益

サッポロHDの2017年から2023年の連結売上と営業利益のグラフである。

酒類の収益は酒税込みのデータである。

連結売上はパンデミック前から減少傾向にあったが、

2020年のパンデミックで大きく減少する。

しかしその後V字回復を見せ、2023年はパンデミック前の水準を超え、

連結売上収益(酒税込み)が5,186億円となった。

一方、営業利益は2020年に大きく減少したが、

2021年に一時的に大きく膨らみ、2022年以降は緩やかな回復を見せ、

2023年の営業利益は118億円となった。

2021年の回復は投資不動産の売却益によるところが大きい。

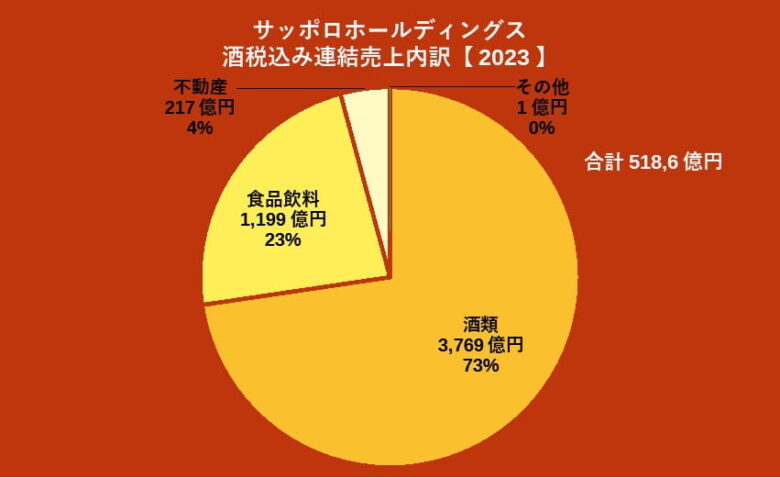

次に連結売上の内訳を見てみよう。

・連結売上内訳

2023年の酒税込み連結売上の内訳グラフである。

売上の73%を占めるのが酒類である。

23%を占めるのが食品飲料、4%が不動産となっている。

食品飲料はポッカレモン、ポッカコーヒー、

じっくりコトコトシリーズのスープなど、よく知られている。

不動産で有名なのが東京の恵比寿ガーデンプレイスや、

札幌のサッポロファクトリー、サッポロガーデンパークなどがある。

酒類はビール類、ワイン、スピリッツなどを扱っている。

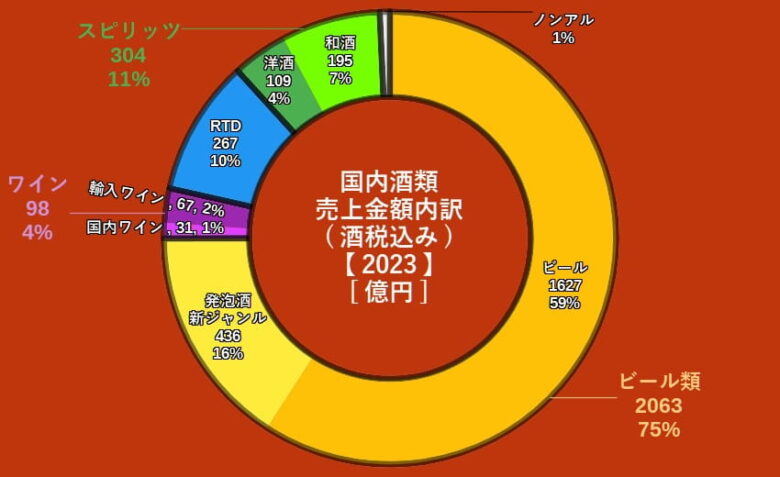

酒類の細かい内訳を見てみよう。

・国内酒類売上金額内訳

2023年の酒類売上金額の内訳を表したグラフである。

大きく分けるとビール類、ワイン、RTD、スピリッツ、ノンアルとなる。

ビール類が全体の四分の三にあたる75%を占める。

ワインは4%、RTDは10%、スピリッツは11%、ノンアルは1%である。

さらに細かく分けると、ビール類はビールと発泡酒・新ジャンルに分かれ、

ワインは国内と輸入、スピリッツは洋酒と和酒に分かれる。

全体の59%を占めるビールが主軸であるとわかる。

発泡酒・新ジャンルは16%を占め、第二の柱である。

次いで多いのがRTD10%である。

そして和酒(焼酎など)7%、洋酒(ウイスキー、ジン、ラムなど)4%と続く。

輸入ワイン2%は国内ワイン1%の倍ほどである。

サッポロは世界の大手酒類メーカーであるバカルディと業務契約をしている。

バカルディ商品である洋酒の売上が大きい。

ラムのバカルディ、ジンのボンベイ・サファイア、ウイスキーのデュワーズ、

ウォッカのグレイグースなど有名なブランドばかりである。

イギリスのDrinks Internationalによると、

ブランドの2023年世界販売数ランキングは以下である。

かなり強力なブランドであることがわかるだろう。

- バカルディはラム部門第2位

- ボンベイ・サファイアはジン部門第4位

- グレイグースはウォッカ部門第11位

- デュワーズはスコッチ部門第6位

国内ワインについては、経営資源集中のため2025年に、

グランポレール勝沼ワイナリーの閉鎖と、長野古里ぶどう園の閉園が決定している。

国内ワインの販売は続けるようだが、今後の展開が気になるところである。

また、那須工場の稼働停止も2025年3月末と決まっている。

那須工場は小ロット製品の製造能力強化を目的に、多種多様な製品を製造してきた。

今後は他の工場で商品の製造と供給を行っていくとされているが、

これまでのようなペースでの新商品展開はしないのかもしれない。

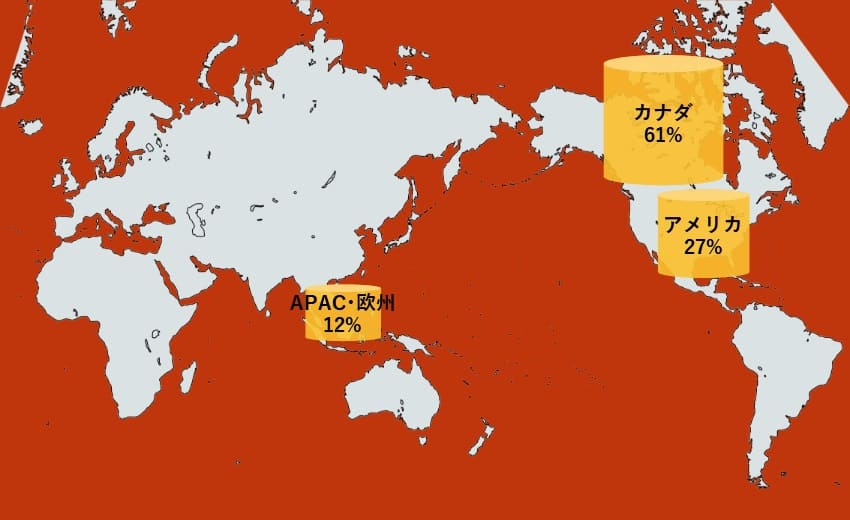

・酒類海外販売数量

2023年の海外酒類販売数量ベースでのマップである。

サッポロが事業展開している国は約105カ国である。

圧倒的な販売数量なのがカナダであり、61%を占める。

2006年にサッポロはカナダ第3位のビールメーカーである

SLLEEMAN BREWERIES LTD.を完全子会社化している。

日本でスリーマンのビールを見ることはほぼない。

マニアックな輸入ビールを扱うお店にはもしかしたら置いているかもしれない。

次いでアメリカが27%である。

つい最近の話であるが、2022年にStone Brewingを完全子会社化している。

Stoneが保有する2つの工場でサッポロブランドの製造も行っている。

ストーンのビールは日本に輸入されているので、飲むことができる。

ちなみに2017年に完全子会社化したアメリカのアンカー社は2023年に解散した。

事業改善中にパンデミックがあり、立て直しが困難な状況になったためである。

アンカー社を継承したなどの話はまだ聞かない。

そしてアジア・オセアニア・欧州を合わせて12%である。

日本のビールメーカーとして初めてベトナムにビール工場を建設したのがサッポロである。

2011年の工場建設により、サッポロブランドの製造を行い、

ベトナムから東南アジアに向けて販売を展開している。

ベトナム産のサッポロビールを日本で見かけることはほぼない。

もしかしたらベトナム料理店に置いているかもしれない。

●ビール類の販売量

公開されているデータからビール類の販売データを詳しく見てみよう。

・ビール類の販売量 推移

ビール類全体では減少傾向にあることがわかる。

パンデミックで減少した反動の回復はあるものの、減少傾向は止まらない。

単位は1ケース633ml 20本(=12.66L)である。

発泡酒・新ジャンルの減少が目立つが、

主力の黒ラベル、ヱビスも伸びが重い。

そんな中、その他のビールが大きく増加している。

その他のビールにはラガーやソラチ、

地域限定のクラシック、風味爽快ニシテ、静岡麦酒、

ネット限定のホッピンガレージなどがある。

酒税法が改正されて発泡酒・新ジャンルが減少するのはわかるが、

ビールに追い風のはずが、イマイチ伸びが強くないのが気がかりである。

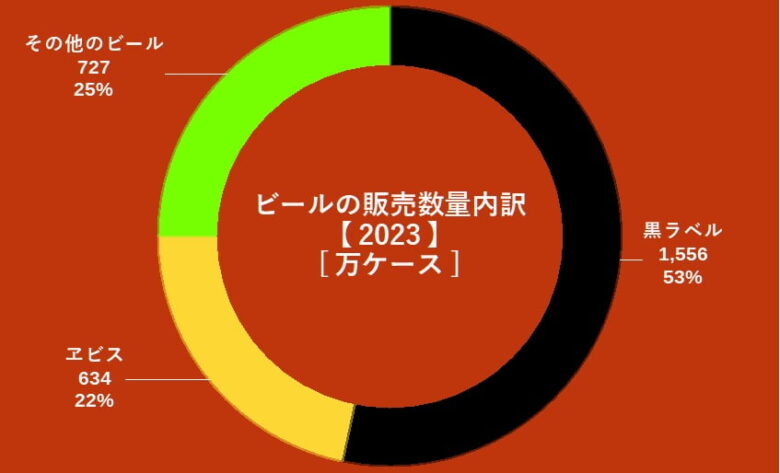

・ビールの販売量内訳

2023年のビール販売量内訳である。

黒ラベルが53%を占め、ヱビスが22%。

この2ブランドで全体の3/4を占めている。

今後その他のビールの伸びによって、

割合が大きく変わってくるかもしれないので、注目したい。

●財務関連デ-タ

難しい言葉がたくさん出てくるので、データを眺める程度にしておこう。

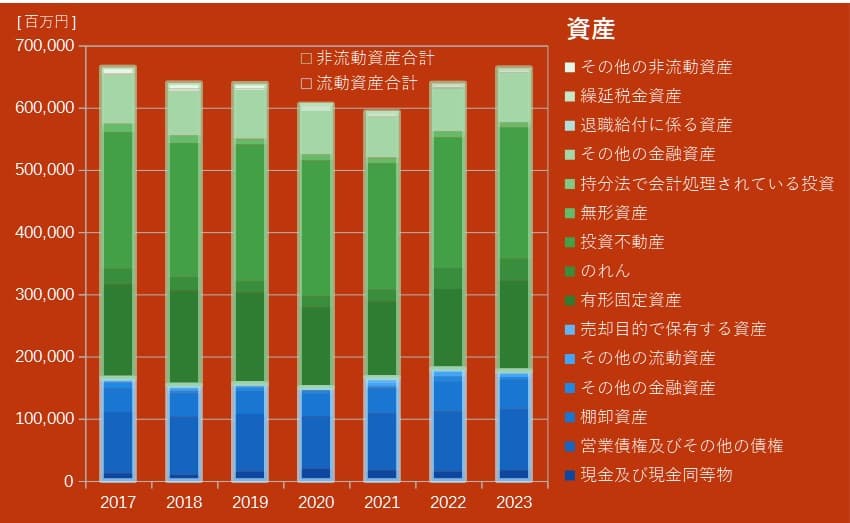

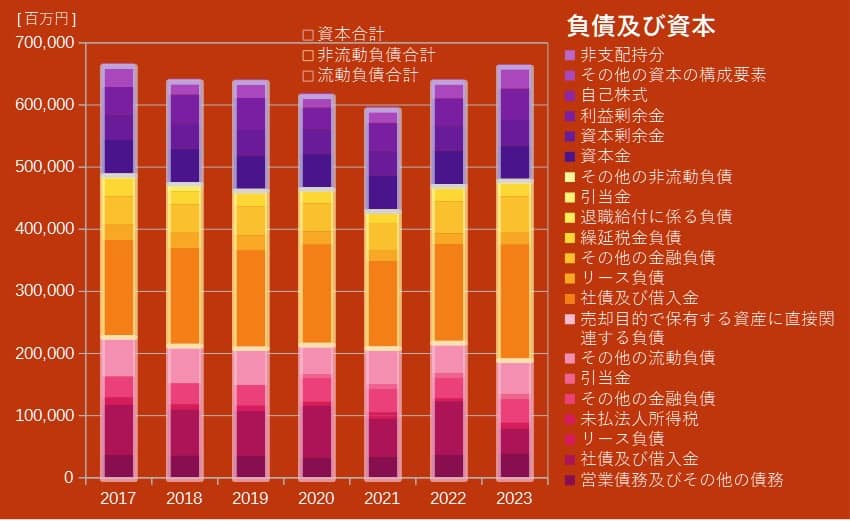

・資産と負債及び資本

この2つはサッポロHDの連結財政状態計算書をグラフにしたものである。

財政状態計算書とは、資金の調達源泉と運用形態を示すもの。

国際財務報告基準IFRS(International Financial Reporting Standards)に準ずる計算書であり、

厳密には違いがあるが日本基準の貸借対照表(バランスシート)にあたる。

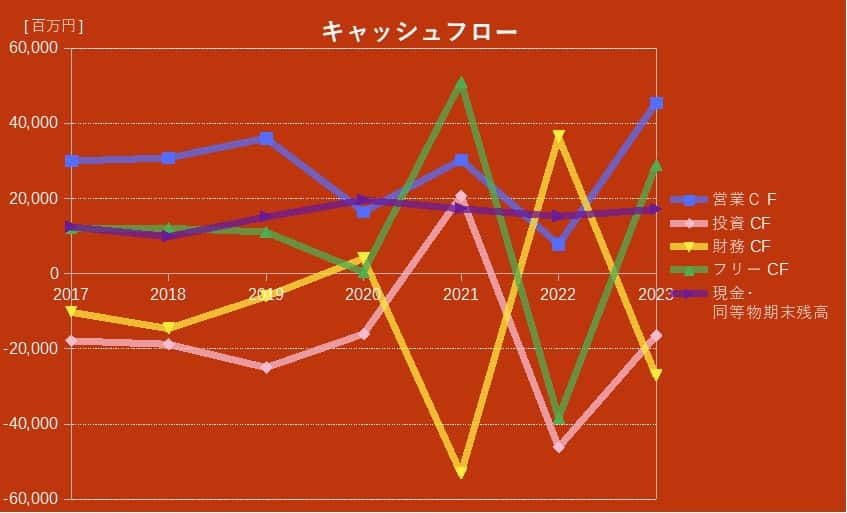

・キャッシュフロー

注目するのは大きな変動のあった2021年以降である。

2021年は資産売却を行ったことで大きく変動している。

そして2022年にアメリカStone社の買収が影響している。

2023年にはパンデミック前の水準に戻りつつある。

Stone社が持つ2工場でサッポロブランドの製造し、

どのように販売を拡大するのかに注目したい。

●サッポロホールディングスの株価 推移

サッポロホールディングスの株価推移の月足グラフである。

2022年の中頃から上昇しはじめ、この3年で3倍以上になっている。

以下のような要因が考えられる。

- 投資ファンド3D Investment Partnersの関与による経営改革への期待

- 不動産含み益への注目

- 事業戦略の見直しと成長への期待

- Stone Brewingとの連携

ちなみにサッポロホールディングスの株主優待は、ビールや食品・飲料水などがある。

3年以上の長期保有株主は、非売品の『サッポロ セレクション』を選べる。

関連記事 ↓

●あとがき

サッポロの株価が大きく上昇している。

株価の上昇は投資家の期待の表れである。

一方で経営改革による資源の集中により、工場、ワイナリー、ぶどう園が閉鎖される。

経営上仕方のないことなのだが、お酒に関わる施設が閉鎖されるのは何とも言えない気持ちになる。

今後の経営改革によって生まれる新たなお酒に期待したい。